FRBの金融緩和の強さと金融引き締めの強さはどれくらいか?を、チャートにして掲載しています。金融緩和と金融引き締めの強さは自然利子率と実質FF金利の差で測ることができ、「実質金利ギャップ」と呼ばれています。当ページでは、そのデータをチャート化して視覚的にわかるようにしています。見方の解説も記載していますので、解説を読んでからチャートをご覧ください。

AIによる実質金利ギャップの重要度評価

実質金利ギャップは、FRBの金融政策の立ち位置を測る重要な指標で、金融政策が緩和的か、引き締め的かを評価する際に有用。この指標を用いて、経済成長やインフレへの影響を予測しやすくなる。特に、FRBの意図する政策目標との整合性を評価する材料として重要。FRBの議論の中で、自然利子率とFF金利の関係は頻繁に議題に上がり、政策の根拠を理解するための鍵となる。ただし、自然利子率は直接観測できず、モデルや推定に依存する。この不確実性が、指標の正確性を損なう可能性がある。また、実質FF金利を算出する際のインフレ率(CPIコア、PCEコアなど)の選択によって結果が変わるため、一貫性を欠く場合がある。

AIによる指標の重要度評価は”辛口評価”の設定になっています。見方の詳しい説明は「AIによる指標の重要度評価について」を参照。

チャート(実質金利ギャップ)

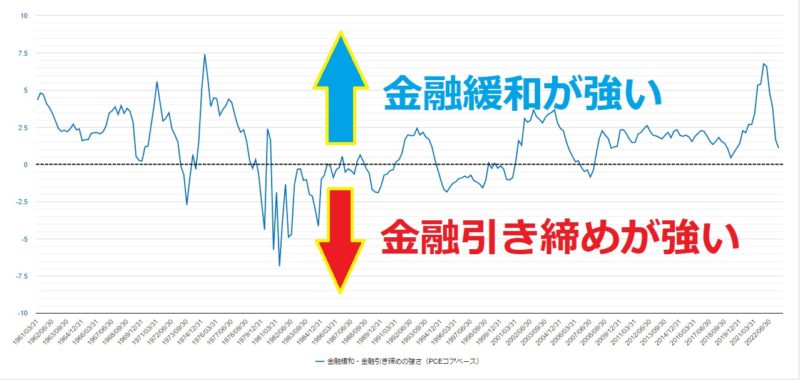

(PCEコアベース)実質金利ギャップのチャート

PCEコアベースの実質金利ギャップ(FRBの金融緩和と金融引き締めの強さ)の推移を示したチャートです。

(コアCPIベース)実質金利ギャップのチャート

コアCPIベースの実質金利ギャップ(FRBの金融緩和と金融引き締めの強さ)の推移を示したチャートです。

実質金利ギャップ(PCEコアベース)を表示中

Chart [Strength/Monetary Easing,Monetary Tightening(FRB)]

- スマホはチャート画像タップで拡大表示します。

- チャート上部のタブ(ボタン)をクリックするとチャートが切り替わります(選択中のタブは濃い青色)。

- チャートの灰色の期間が米国の景気後退期間です。景気後退期間の解説と推移は「景気後退期間(米国・アメリカ)」のページを参照してください。

- 実質金利ギャップの算出は自然利子率を用いているため、過去に遡って自然利子率の値が修正されれば、それに合わせてデータも過去に遡って修正されます。チャートは常に最新データが反映されます。

- 米国の自然利子率と実質FF金利の推移と解説は、以下のページで掲載しています。

PCEコアベースとは?コアCPIベースとは?

実質金利ギャップの算出の基となる実質FF金利は、FF金利からインフレ率を差し引いて算出されますが、この際のインフレ率で最も用いられるのはPCEコア(PCEコアデフレーター)とコアCPIです。PCEコアで算出したものが「PCEコアベース」、コアCPIで算出したものが「コアCPIベース」で、当ページではその2つの推移を掲載しています。どちらも重要ですが、まずはPCEコアベースを中心に見られるのがいいと思います。

PCEコアとコアCPIの推移と解説は、以下のページで掲載しています。

[速報] 最新データ|実質金利ギャップ(FRBの金融緩和・金融引き締めの強さ)の時系列(historical data)

| 日付 | 実質金利ギャップ (コアCPIベース) | 実質金利ギャップ (PCEコアベース) |

|---|---|---|

| 2025-4Q | +0.34 | +0.10 |

| 2025-3Q | +0.37 | +0.20 |

| 2025-2Q | -0.01 | -0.10 |

| 2025-1Q | -0.19 | -0.32 |

| 2024-4Q | +0.08 | -0.08 |

| 2024-3Q | -0.44 | -0.89 |

| 2024-2Q | -0.60 | -1.13 |

| 2024-1Q | -0.10 | -0.77 |

| 2023-4Q | -0.05 | -0.93 |

実質金利ギャップの解説

実質金利ギャップ(FRBの金融緩和の強さと金融引き締めの強さ)の測り方と計算方法

FRB(連邦準備制度理事会)の金融緩和の強さと金融引き締めの強さ、つまりFRBの金融緩和の度合い(金融緩和度)と、金融引き締めの度合い(金融引き締め度)はどれくらいか?は、米国の自然利子率と実質の政策金利(実質FF金利)の差で測ることができます。これを「実質金利ギャップ」といいます。

自然利子率は経済や物価に対して金融緩和的でも金融引き締め的でもない中立的な実質金利の水準であり、最適な資産配分が実現する金利水準を意味します。自然利子率は中長期的に潜在成長率と類似し、FRBにとっては金融政策スタンスを金融緩和的か、金融引き締め的かを判断するベンチマークの一つとなっています。これと米国の実質の政策金利である「実質FF金利」の差によって、FRBの金融緩和の強さと金融引き締めの強さが測れます。つまり、金融緩和的でも金融引き締め的でもない中立の水準から実質の政策金利がどれだけ離れているか、でその強さを測ることができます。

自然利子率の注意点

実質金利ギャップ(FRBの金融緩和の強さと金融引き締めの強さ)を見る場合、上記で説明した自然利子率と実質FF金利の差で測るのが最も一般的ですので、当ページではそのデータを算出し、チャートと時系列にして掲載していますが、算出で用いる「自然利子率」には注意点があります。

自然利子率は、需給(需要と供給)が均衡するのが前提です。需給は常に変化して直接観察できないため、自然利子率は様々な手法・モデルによって推計されています。つまり自然利子率は推計値なのです。自然利子率は推計値ですので、手法・モデルによってその数値は異なります。当ページの算出で用いている自然利子率は、自然利子率の研究の第一人者であるジョン・ウィリアムズ現ニューヨーク連銀総裁の「Laubach-Williamsモデル」です。この「Laubach-Williamsモデル」が市場で最も注目度が高い自然利子率ですのでそれを用いています。ウィリアムズ氏は定期的に自然利子率を推計・公表していますが、推計値は過去に遡って修正されますので、当ページの「実質金利ギャップ(FRBの金融緩和と金融引き締めの強さ)」の数値もそれに合わせて修正されます(当ページの数値は、常に最新の修正値を掲載しています)。

この自然利子率は「rスター(アールスター)」とも呼ばれていますが、FRBがFOMC(連邦公開市場委員会)において見通しを示すFF金利の「ロンガーランレート」に対し、このrスターは物価の影響を取り除いた実質値で示されます。

「ロンガーランレート」の解説や見方は、以下のドットチャートのページに記載しています。

注意点としては、自然利子率は過去に遡って大幅に修正されやすい点です。過去に遡って0.5-1.0%程度の修正は当たり前のようにあり、過去の水準が大幅に修正され景色がガラッと変わることもあります。また、自然利子率はモデルによっても値がかなり異なるため、かなり幅をもって見る必要があります。

当ページの「実質金利ギャップ(FRBの金融緩和と金融引き締めの強さ)」のデータは米国の自然利子率から算出しているため、過去に遡って自然利子率の値が大きく修正されれば、それに合わせてデータも大きく修正されます。

実質金利ギャップ(金融緩和と金融引き締めの強さ)のチャートの見方

当ページでは、米国の自然利子率と実質FF金利の差から実質金利ギャップ(金融緩和と金融引き締めの強さ)を算出し、それをチャートにして掲載しています。この「実質金利ギャップ(金融緩和と金融引き締めの強さ)のチャート」の見方を説明します。

- 「実質金利ギャップ(金融緩和と金融引き締めの強さ)のチャート」は、プラス圏にあって、且つその数値が高ければ高いほど金融緩和の度合いが強いことを示します。

- 「実質金利ギャップ(金融緩和と金融引き締めの強さ)のチャート」は、マイナス圏にあって、且つその数値が低ければ低いほど金融引き締めの度合いが強いことを示します。

- 「実質金利ギャップ(金融緩和と金融引き締めの強さ)のチャート」は、ゼロがベースとなります。数値がゼロということは自然利子率の水準であることを意味しますので、金融緩和的でも金融引き締め的でもない中立的な水準になります。

- 当ページは、実質金利ギャップ(FRBの金融緩和の強さと金融引き締めの強さ)の解説と推移(チャートと時系列)を掲載したページです。

- Source:株式マーケットデータ

- 実質金利ギャップ(FRBの金融緩和の強さと金融引き締めの強さ)は、米国の自然利子率とFF金利、PCEコアデフレーターとコアCPIから株式マーケットデータが算出。