FOMCで公表されるドットチャートの最新データを速報で掲載しています。

「ドットチャート(FF金利の予想分布図)」は、FRB(連邦準備制度理事会)が公表しているFOMC参加者が予想する米国の政策金利(FF金利)の誘導目標の水準を点(ドット)で散布図化したものです。市場参加者はこのドットチャートを見て利上げ・利下げの開始時期や、利上げ・利下げ回数を予測していますので非常に注目度が高い指標です。

AIによるドットチャートの重要度評価

ドットチャートはFOMCメンバーが示す政策金利予測を図示したものであり、FRBの金利方針やその先行きに関するメンバーのコンセンサスを把握する上で極めて重要。市場参加者はこれを手掛かりに政策金利の動向を予測する。公表直後には株式、債券、為替市場が敏感に反応し、特に利上げ・利下げのペースや終着点(ターミナルレート)に対する期待が修正されることが多い。ドットチャートはFRBの意図を明示的に伝える手段として、金融政策の透明性を高める役割を担っており、中央銀行としての信頼性を支える一因となっている。一方、ドットチャートはFOMCメンバーの意見に基づくため、将来の経済情勢が大きく変化すればその予測は容易に外れる。市場の期待と現実が乖離する可能性もある。各メンバーの予測の分布が広がる場合、市場が一貫したメッセージを読み取るのが難しくなることがある。これは市場の不安定要因にもなりうる。メンバーごとの発言力や信頼性が異なるため、全てのドットが同じ重要性を持つわけではない。このため、平均値や中央値だけでは十分な解釈が得られないこともある。

AIによる指標の重要度評価は”辛口評価”の設定になっています。見方の詳しい説明は「AIによる指標の重要度評価について」を参照。

ドットチャート(FOMC)

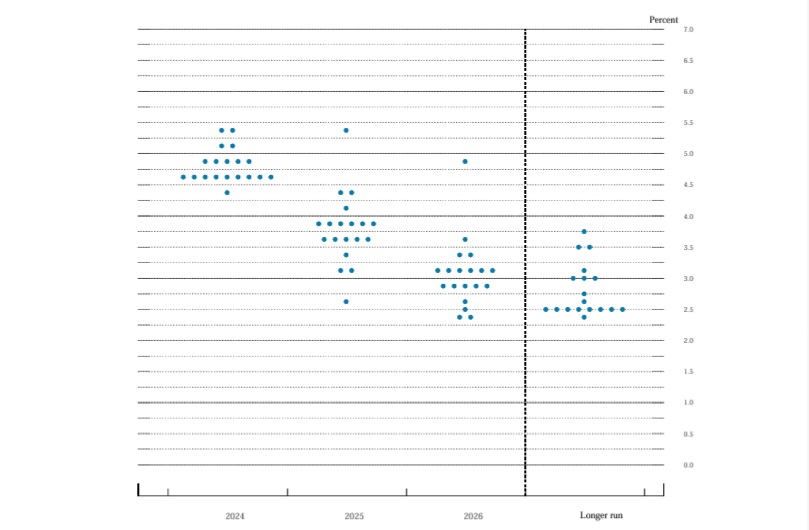

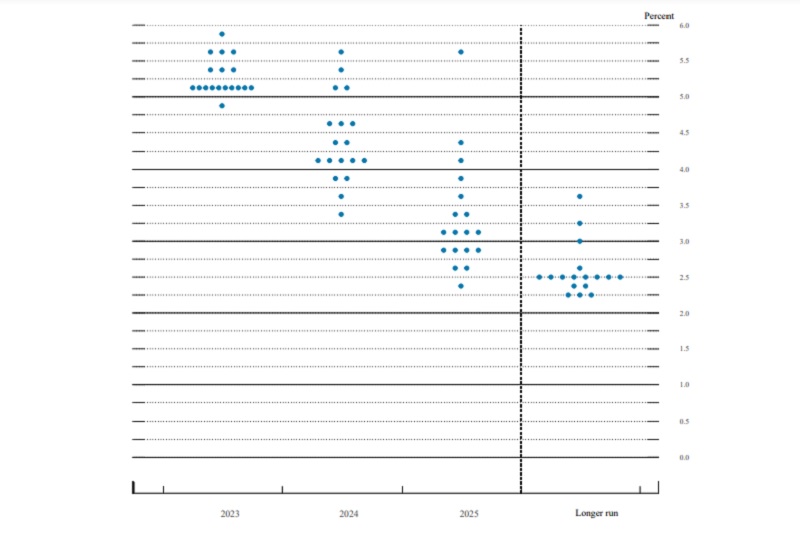

最新のドットチャート(2026年3月FOMC公表)

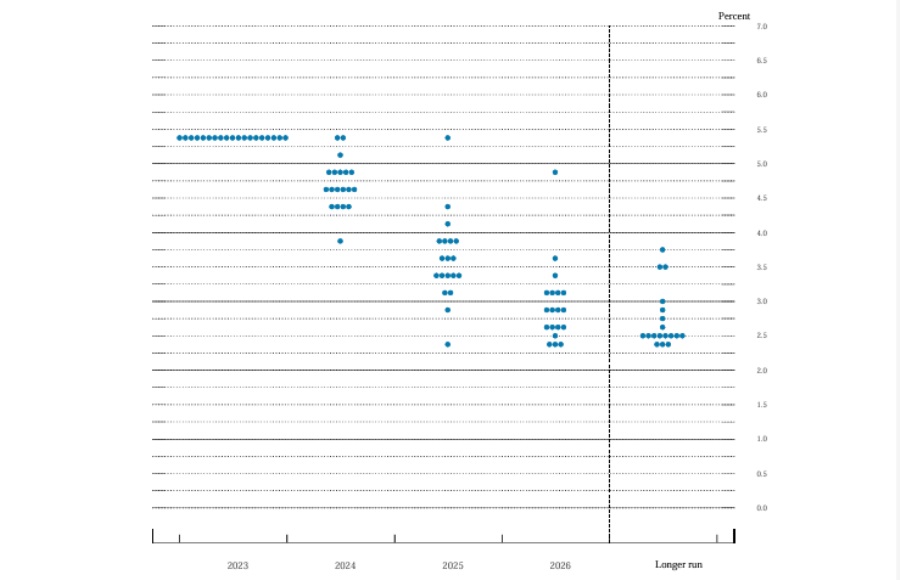

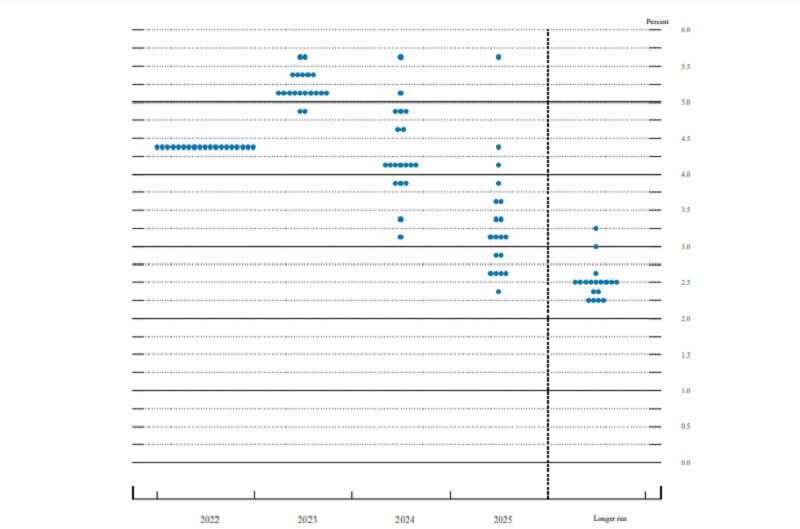

前回のドットチャート(2025年12月FOMC公表)

- 画像クリックで拡大表示します。

- 3月・6月・9月・12月のFOMCごとにFRBが公表している実際のドットチャートです。公表されたドットチャートをそのまま画像化して掲載しています。

ドットチャートのデータ表

最新のドットチャートのデータ(2026年3月FOMC公表)

| TARGET RATE | 2026 | 2027 | 2028 | Longer run |

|---|---|---|---|---|

| 4.000 | ||||

| 3.875 | 1 | 1 | 1 | |

| 3.750 | 1 | |||

| 3.625 | 7 | 3 | 3 | 1 |

| 3.500 | 1 | |||

| 3.375 | 7 | 4 | 3 | 2 |

| 3.250 | 1 | |||

| 3.125 | 2 | 6 | 7 | 3 |

| 3.000 | 5 | |||

| 2.875 | 2 | 3 | 3 | 2 |

| 2.750 | ||||

| 2.625 | 1 | 1 | 2 | 2 |

| 2.500 | ||||

| 2.375 | 1 | |||

| 2.250 |

前回のドットチャートのデータ(2025年12月FOMC公表)

| TARGET RATE | 2025 | 2026 | 2027 | 2028 | Longer run |

|---|---|---|---|---|---|

| 4.000 | |||||

| 3.875 | 6 | 3 | 2 | 2 | 1 |

| 3.750 | 1 | ||||

| 3.625 | 12 | 4 | 2 | 2 | 1 |

| 3.500 | 1 | ||||

| 3.375 | 1 | 4 | 3 | 2 | 2 |

| 3.250 | 1 | ||||

| 3.125 | 4 | 6 | 6 | 2 | |

| 3.000 | 5 | ||||

| 2.875 | 2 | 3 | 3 | 1 | |

| 2.750 | 1 | 1 | |||

| 2.625 | 1 | 2 | 3 | 3 | |

| 2.500 | |||||

| 2.375 | 1 | ||||

| 2.250 | |||||

| 2.125 | 1 | ||||

| 2.000 |

- ドットチャートの内容を表にしたものです。ドットチャートの内容が数値でご覧いただけます。

[最新] ドットチャートが示しているFOMC参加者の政策金利見通しのチャート(上限・中央値・下限)

FOMC参加者の政策金利見通しのチャート

ドットチャートが示しているFOMC参加者の政策金利見通し(上限・中央値・下限)のチャートです。

- 最新のドットチャートが示しているFOMC参加者の政策金利見通し(上限・中央値・下限)のチャート化したものです。FOMC参加者の政策金利(FF金利)の見通しの推移がわかります。

- こちらのチャートはFOMC参加者のFF金利の見通しですが、「Fedウォッチ」は市場参加者が予想しているFF金利の見通しがわかります。Fedウォッチは以下のリンク先のページで掲載しています。

ドットチャートの内容

最新のドットチャートの内容(2026年3月FOMC)

2026年3月18日のFOMCで、FRBは政策金利の維持を決定。FF金利の誘導目標は3.50-3.75%。2026年末の政策金利見通しは3.375%と前回から変わらなかった。現在の水準から0.25%の利下げ1回分に相当する。2027年末と2028年末は3.125%と前回から変わらなかった。2027年内に利下げを終える可能性を示唆している。中立金利の中央値は3.1%で前回の3.0%から切りあがった。

前回のドットチャートの内容(2025年12月FOMC)

2025年12月10日のFOMCで、FRBは政策金利の0.25%引き下げを決定。FF金利の誘導目標は3.50-3.75%。利下げは3会合連続。バランスシート政策は準備預金が十分水準まで低下したと判断し、この水準を維持するために必要な限り短期国債の買い入れを始めるとした。2026年末の政策金利見通しは3.375%と前回から変わらなかった。現在の水準から0.25%の利下げ1回分に相当する。2027年末と2028年末は3.125%と前回から変わらなかった。2027年内に利下げを終える可能性を示唆している。中立金利の中央値は3.0%で前回と同じだった。

- ドットチャートから読み取れるドットチャートの内容を文章で掲載しています。

FOMC声明文

以下、FRBがFOMC後に公表している実際のFOMC声明文を和訳したものです。FOMC声明文は公表後に当欄に掲載しています。

2026年3月のFOMC声明文

入手可能な指標によると、経済活動は堅調なペースで拡大している。雇用増加数は低水準にとどまり、失業率はここ数カ月ほとんど変化していない。インフレ率は依然としてやや高い水準にある。

委員会は、長期的に最大限の雇用と2%のインフレ率の達成を目指しています。経済見通しに関する不確実性は依然として高いままです。中東情勢の展開が米国経済に及ぼす影響は不透明です。委員会は、その二重の責務の両側面におけるリスクに留意しています。

委員会は、その目標達成を支援するため、フェデラルファンド金利の目標レンジを3.5~3.75%に維持することを決定した。フェデラルファンド金利の目標レンジに対する追加調整の規模と時期を検討するにあたり、委員会は入手するデータ、変化する見通し、およびリスクのバランスを慎重に評価する。委員会は、最大限の雇用を支援し、インフレ率を目標の2%に戻すことに強くコミットしている。

金融政策の適切なスタンスを評価するにあたり、委員会は、入手した情報が経済見通しに及ぼす影響を引き続き注視していく。委員会は、委員会の目標達成を阻害する可能性のあるリスクが生じた場合、金融政策のスタンスを適切に調整する用意がある。委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融情勢および国際情勢に関する指標など、幅広い情報を考慮に入れる。

金融政策措置に賛成票を投じたのは、ジェローム・H・パウエル議長、ジョン・C・ウィリアムズ副議長、マイケル・S・バー、ミシェル・W・ボウマン、リサ・D・クック、ベス・M・ハマック、フィリップ・N・ジェファーソン、ニール・カシュカリ、ロリー・K・ローガン、アンナ・ポールソン、クリストファー・J・ウォーラーの各委員であった。反対票を投じたのはスティーブン・I・ミラン委員で、同委員は今回の会合でフェデラルファンド金利の目標レンジを0.25パーセントポイント引き下げることを主張した。

過去のFOMC声明文

入手可能な指標は、経済活動が堅調なペースで拡大していることを示唆しています。雇用の伸びは依然として低水準にとどまり、失業率は安定化の兆しを見せています。インフレ率は依然としてやや高水準にあります

委員会は、長期的に最大雇用と2%のインフレ率の達成を目指しています。経済見通しに関する不確実性は依然として高く、委員会は、その二重の使命の両面におけるリスクに留意しています。

委員会は、目標達成を支援するため、フェデラルファンド金利の目標誘導レンジを3.5~3.75%に維持することを決定しました。フェデラルファンド金利の目標誘導レンジの追加調整の範囲と時期を検討するにあたり、委員会は今後入手するデータ、変化する見通し、そしてリスクのバランスを慎重に評価します。委員会は、最大雇用の実現とインフレ率の目標2%への回帰に強くコミットしています。

金融政策の適切なスタンスを評価するにあたり、委員会は引き続き、今後入手する情報が経済見通しに与える影響を注視していきます。委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策のスタンスを適宜調整する用意があります。委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢など、幅広い情報を考慮に入れます。

金融政策措置に賛成票を投じたのは、ジェローム・H・パウエル議長、ジョン・C・ウィリアムズ副議長、マイケル・S・バー、ミシェル・W・ボウマン、リサ・D・クック、ベス・M・ハマック、フィリップ・N・ジェファーソン、ニール・カシュカリ、ローリー・K・ローガン、そしてアナ・ポールソンである。反対票を投じたのは、スティーブン・I・ミランとクリストファー・J・ウォーラーであり、両氏は今回の会合でフェデラルファンド金利の誘導目標レンジを0.25パーセントポイント引き下げることを希望した。

入手可能な指標は、経済活動が緩やかなペースで拡大していることを示唆しています。雇用の伸びは今年に入って鈍化し、失業率は9月まで小幅上昇しました。より最近の指標もこれらの動向と一致しています。インフレ率は年初から上昇しており、依然としてやや高い水準にあります。

委員会は、長期的に最大雇用と2%のインフレ率の達成を目指しています。経済見通しに関する不確実性は依然として高い状態にあります。委員会は、その二重の使命の両面におけるリスクに留意しており、ここ数ヶ月で雇用に対する下振れリスクが高まったと判断しています。

委員会は、目標達成とリスクバランスの変化を踏まえ、フェデラルファンド金利の目標誘導レンジを0.25%ポイント引き下げ、3.5%から3.75%とすることを決定しました。フェデラルファンド金利の目標誘導レンジの追加調整の範囲と時期については、今後入手するデータ、変化する見通し、そしてリスクバランスを慎重に評価していきます。委員会は、最大雇用の実現とインフレ率の目標2%への回帰に強くコミットしています。

金融政策の適切なスタンスを評価するにあたり、委員会は引き続き、今後入手する情報が経済見通しに与える影響を注視していきます。委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策のスタンスを適宜調整する用意があります。委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢など、幅広い情報を考慮に入れます。

委員会は、準備金残高が十分な水準まで減少したと判断し、継続的に十分な準備金供給を維持するために必要に応じて短期国債の購入を開始する。

金融政策措置に賛成票を投じたのは、ジェローム・H・パウエル議長、ジョン・C・ウィリアムズ副議長、マイケル・S・バー、ミシェル・W・ボウマン、スーザン・M・コリンズ、リサ・D・クック、フィリップ・N・ジェファーソン、アルベルト・G・ムサレム、クリストファー・J・ウォーラーの各氏であった。反対票を投じたのは、スティーブン・I・ミラン氏(今回の会合でフェデラルファンド金利の目標レンジを0.5パーセントポイント引き下げることを支持し、オースタン・D・グールズビー氏とジェフリー・R・シュミット氏は、今回の会合でフェデラルファンド金利の目標レンジを変更しないことを支持した。)であった。

入手可能な指標は、経済活動が緩やかなペースで拡大していることを示唆しています。雇用の伸びは今年に入って鈍化し、失業率は小幅に上昇したものの、8月までは低水準を維持しました。最近の指標もこれらの動向を裏付けています。インフレ率は年初から上昇しており、依然としてやや高い水準にあります。

委員会は、長期的に最大雇用と2%のインフレ率の達成を目指しています。経済見通しに関する不確実性は依然として高い状態にあります。委員会は、その二重の使命の両面におけるリスクに留意しており、ここ数ヶ月で雇用に対する下振れリスクが高まったと判断しています。

委員会は、目標達成とリスクバランスの変化を踏まえ、フェデラルファンド金利の目標誘導レンジを0.25パーセントポイント引き下げ、3.75~4%とすることを決定しました。フェデラルファンド金利の目標誘導レンジの追加調整を検討するにあたり、委員会は今後入手するデータ、変化する見通し、そしてリスクバランスを慎重に評価します。委員会は、保有する証券の総額の削減を12月1日に完了することを決定しました。委員会は、最大雇用の実現とインフレ率の目標2%への回帰に強くコミットしています。

金融政策の適切なスタンスを評価するにあたり、委員会は引き続き、今後入手する情報が経済見通しに与える影響を注視していきます。委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策のスタンスを適宜調整する用意があります。委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢など、幅広い情報を考慮に入れます。

金融政策措置に賛成票を投じたのは、ジェローム・H・パウエル議長、ジョン・C・ウィリアムズ副議長、マイケル・S・バー、ミシェル・W・ボウマン、スーザン・M・コリンズ、リサ・D・クック、オースタン・D・グールズビー、フィリップ・N・ジェファーソン、アルベルト・G・ムサレム、クリストファー・J・ウォーラーの各委員であった。反対票を投じたのは、スティーブン・I・ミラン委員(今回の会合でフェデラルファンド金利の目標レンジを0.5パーセントポイント引き下げることを支持し、ジェフリー・R・シュミット委員(今回の会合でフェデラルファンド金利の目標レンジを変更しないことを支持した)であった。

最近の指標は、今年上半期の経済活動の成長が鈍化したことを示唆しています。雇用の伸びは鈍化し、失業率はわずかに上昇したものの、依然として低水準にあります。インフレ率は上昇し、依然としてやや高い水準にあります。

委員会は、長期的に最大雇用と2%のインフレ率の達成を目指しています。経済見通しに関する不確実性は依然として高くなっています。委員会は、その二重の使命の両面におけるリスクに留意しており、雇用に対する下振れリスクが高まっていると判断しています。

委員会は、目標達成とリスクバランスの変化を踏まえ、フェデラルファンド金利の目標誘導レンジを0.25パーセントポイント引き下げ、4~4.25パーセントとすることを決定しました。フェデラルファンド金利の目標誘導レンジの追加調整を検討するにあたり、委員会は今後入手するデータ、変化する見通し、そしてリスクバランスを慎重に評価します。委員会は、引き続き国債、政府機関債、および政府機関住宅ローン担保証券の保有を削減していきます。委員会は、最大雇用の実現とインフレ率の目標2%への回帰に強くコミットしています。

適切な金融政策スタンスを評価するにあたり、委員会は引き続き、今後入手する情報が経済見通しに与える影響を注視していきます。委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策スタンスを適切に調整する用意があります。委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢など、幅広い情報を考慮に入れます。

金融政策措置に賛成票を投じたのは、ジェローム・H・パウエル議長、ジョン・C・ウィリアムズ副議長、マイケル・S・バー、ミシェル・W・ボウマン、スーザン・M・コリンズ、リサ・D・クック、オースタン・D・グールズビー、フィリップ・N・ジェファーソン、アルベルト・G・ムサレム、ジェフリー・R・シュミット、クリストファー・J・ウォーラーの各委員であった。反対票を投じたのはスティーブン・I・ミランであり、同委員は今回の会合でフェデラルファンド金利の誘導目標レンジを0.5パーセントポイント引き下げることを希望した。

純輸出の変動は引き続きデータに影響を与えているものの、最近の指標は、今年上半期の経済活動の成長が鈍化したことを示唆している。失業率は依然として低水準にあり、労働市場の状況は堅調に推移している。インフレ率は依然としてやや高水準にある。

委員会は、長期的に最大雇用と2%のインフレ率の達成を目指しています。経済見通しに関する不確実性は依然として高く、委員会は、その二重の使命の両面におけるリスクに留意しています。

委員会は、目標達成のため、フェデラルファンド金利の誘導目標レンジを4.25~4.5%に維持することを決定しました。フェデラルファンド金利の誘導目標レンジの追加調整の範囲と時期を検討するにあたり、委員会は今後入手するデータ、変化する見通し、そしてリスクバランスを慎重に評価します。委員会は、引き続き国債、政府機関債、および政府機関住宅ローン担保証券の保有を削減します。委員会は、最大雇用の確保とインフレ率の目標2%への回帰に強くコミットしています。

金融政策の適切なスタンスを評価するにあたり、委員会は引き続き、入手する情報が経済見通しに与える影響を注視していく。委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策のスタンスを適切に調整する用意がある。委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢など、幅広い情報を考慮に入れる。

金融政策措置に賛成票を投じたのは、ジェローム・H・パウエル議長、ジョン・C・ウィリアムズ副議長、マイケル・S・バー、スーザン・M・コリンズ、リサ・D・クック、オースタン・D・グールズビー、フィリップ・N・ジェファーソン、アルベルト・G・ムサレム、ジェフリー・R・シュミットの各氏でした。反対票を投じたのは、ミシェル・W・ボウマンとクリストファー・J・ウォーラーで、両氏は今回の会合でフェデラルファンド金利の誘導目標レンジを0.25パーセントポイント引き下げることを希望しました。アドリアナ・D・クーグラーは欠席し、投票しませんでした。

純輸出の変動がデータに影響を与えているものの、最近の指標は経済活動が引き続き堅調なペースで拡大していることを示唆しています。失業率は低水準を維持し、労働市場の状況は堅調です。インフレ率はやや高めに推移しています。

委員会は、長期的に最大雇用と2%のインフレ率の達成を目指しています。経済見通しに関する不確実性は低下したものの、依然として高い水準にあります。委員会は、その二重の使命の両面におけるリスクに留意しています。

委員会は、目標達成のため、フェデラルファンド金利の誘導目標レンジを4.25~4.5%に維持することを決定しました。フェデラルファンド金利の誘導目標レンジの追加調整の範囲と時期を検討するにあたり、委員会は今後入手するデータ、変化する見通し、そしてリスクバランスを慎重に評価します。委員会は、引き続き国債、政府機関債、および政府機関住宅ローン担保証券の保有を削減します。委員会は、最大雇用の確保とインフレ率の目標2%への回帰に強くコミットしています。

金融政策の適切なスタンスを評価するにあたり、委員会は引き続き、入手する情報が経済見通しに与える影響を注視していく。委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策のスタンスを適切に調整する用意がある。委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢など、幅広い情報を考慮に入れる。

金融政策措置に賛成票を投じたのは、ジェローム・H・パウエル議長、ジョン・C・ウィリアムズ副議長、マイケル・S・バー、ミシェル・W・ボウマン、スーザン・M・コリンズ、リサ・D・クック、オースタン・D・グールズビー、フィリップ・N・ジェファーソン、アドリアナ・D・クグラー、アルベルト・G・ムサレム、ジェフリー・R・シュミット、クリストファー・J・ウォーラー各氏である。

純輸出の変動がデータに影響を与えているものの、最近の指標は経済活動が引き続き堅調なペースで拡大していることを示唆している。失業率はここ数ヶ月低水準で安定しており、労働市場の状況は引き続き堅調である。インフレ率は依然としてやや高水準にある。

委員会は、長期的に最大雇用と2%のインフレ率の達成を目指しています。経済見通しに関する不確実性はさらに高まっています。委員会は、その二重の使命の両面におけるリスクに留意しており、失業率の上昇とインフレ率の上昇のリスクが高まっていると判断しています。

委員会は、目標達成のため、フェデラルファンド金利の誘導目標レンジを4.25~4.5%に維持することを決定しました。フェデラルファンド金利の誘導目標レンジの追加調整の範囲と時期を検討するにあたり、委員会は今後入手するデータ、変化する見通し、そしてリスクバランスを慎重に評価します。委員会は、引き続き国債、政府機関債、および政府機関住宅ローン担保証券の保有を削減します。委員会は、最大雇用の確保とインフレ率の目標2%への回帰に強くコミットしています。

金融政策の適切なスタンスを評価するにあたり、委員会は引き続き、入手する情報が経済見通しに与える影響を注視していく。委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策のスタンスを適切に調整する用意がある。委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢など、幅広い情報を考慮に入れる。

金融政策措置に賛成票を投じたのは、ジェローム・H・パウエル議長、ジョン・C・ウィリアムズ副議長、マイケル・S・バー、ミシェル・W・ボウマン、スーザン・M・コリンズ、リサ・D・クック、オースタン・D・グールズビー、フィリップ・N・ジェファーソン、ニール・カシュカリ、アドリアナ・D・クグラー、アルベルト・G・ムサレム、クリストファー・J・ウォーラーの各氏です。ニール・カシュカリは、本会合において代理委員として投票しました。

最近の指標は、経済活動が引き続き堅調なペースで拡大していることを示唆している。失業率はここ数カ月、低水準で安定しており、労働市場の状況は引き続き堅調である。インフレ率はやや高い水準にとどまっている。

委員会は長期的に雇用の最大化と2%のインフレ率の達成を目指している。経済見通しをめぐる不確実性は高まっている。委員会は二重の使命の両面に対するリスクに注意を払っている。

委員会は目標達成のため、フェデラルファンド金利の目標レンジを4.25~4.5%に維持することを決定した。フェデラルファンド金利の目標レンジに対する追加調整の範囲と時期を検討するにあたり、委員会は今後入手するデータ、変化する見通し、リスクのバランスを注意深く評価する。委員会は引き続き、財務省証券、政府機関債、政府機関住宅ローン担保証券の保有を削減する。委員会は4月から、財務省証券の月間償還上限を250億ドルから50億ドルに引き下げることで、証券保有の減少ペースを鈍化させる。委員会は、政府機関債と政府機関住宅ローン担保証券の月間償還上限を350億ドルに維持する。委員会は、最大限雇用を支援し、インフレ率を2%の目標に戻すことに強くコミットしている。

金融政策の適切な姿勢を評価するにあたり、委員会は、経済見通しに対する入ってくる情報の影響を引き続き監視する。委員会は、委員会の目標達成を妨げるリスクが生じた場合には、適宜金融政策の姿勢を調整する用意がある。委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融および国際情勢に関するデータを含む幅広い情報を考慮に入れる。

金融政策措置に賛成票を投じたのは、ジェローム・H・パウエル議長、ジョン・C・ウィリアムズ副議長、マイケル・S・バー、ミシェル・W・ボウマン、スーザン・M・コリンズ、リサ・D・クック、オースタン・D・グールズビー、フィリップ・N・ジェファーソン、アドリアナ・D・クグラー、アルベルト・G・ムサレム、ジェフリー・R・シュミットの各氏。反対票を投じたのはクリストファー・J・ウォーラー氏で、同氏はフェデラルファンド金利の目標範囲の変更を支持しなかったが、証券保有の現在の減少ペースの継続を希望した。

最近の指標は、経済活動が引き続き堅調なペースで拡大していることを示唆している。失業率はここ数カ月、低水準で安定しており、労働市場の状況は引き続き堅調である。インフレ率はやや高い水準にとどまっている。

委員会は長期的に雇用の最大化と2%のインフレ率の達成を目指しています。委員会は雇用とインフレの目標達成に対するリスクはほぼ均衡していると判断しています。経済見通しは不透明であり、委員会は二重の使命の両側に対するリスクに注意を払っています。

委員会は目標達成のため、フェデラルファンド金利の目標レンジを4.25~4.5%に維持することを決定した。フェデラルファンド金利の目標レンジに対する追加調整の範囲と時期を検討するにあたり、委員会は今後入手するデータ、変化する見通し、リスクのバランスを慎重に評価する。委員会は引き続き、国債、政府機関債、政府機関住宅ローン担保証券の保有を減らす。委員会は最大雇用の実現とインフレ率を2%目標に戻すことに強くコミットしている。

金融政策の適切な姿勢を評価するにあたり、委員会は、経済見通しに対する入ってくる情報の影響を引き続き監視する。委員会は、委員会の目標達成を妨げるリスクが生じた場合には、適宜金融政策の姿勢を調整する用意がある。委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融および国際情勢に関するデータを含む幅広い情報を考慮に入れる。

過去のドットチャートの一覧

- 画像クリックで拡大表示します。

ドットチャートの解説

ドットチャートとは?

ドットチャートをわかりやすく簡単に解説

ドットチャート(英語:dot chart)とは、FOMC参加者(メンバー)が適切と考える米国の政策金利である「FF金利(FFレート)」の誘導目標の水準(政策金利の見通し)を、点(ドット)の分布で示した散布図です。

FF金利とFRBのFF金利の誘導目標の上限と下限の解説と推移は、以下のページで掲載しています。

ドットチャートは、FOMC参加者が適切と考える米国の政策金利である「FF金利」の誘導目標の水準を示した図です。FF金利は米国の金融市場の中心的な金利で、米国の金利のど真ん中、最も重要な金利です。このFF金利の動きがプライムレート(最優遇貸出金利)や住宅ローン、貯蓄などの長期金利にも間接的に影響を及ぼすため、FRBはこのFF金利を金融政策によって誘導しています。

FF金利というのは銀行間のお金のやりとりにつく金利ですので、通常は銀行間でレートが決定されるものですが、ここにFRBが介入しているため、実際のFF金利は”FRBのFF金利の誘導目標の水準”に近づきます。ドットチャートは、そんなFF金利の将来の誘導目標の水準がわかる図です。つまり、”FRBが今後どのような水準にFF金利を持って行きたいのかがわかる図”ですので、市場参加者の注目度が最も高い指標となっています。

ドットチャートの公表日は、いつ?

ドットチャートは年8回開催されるFOMCのうち、3月・6月・9月・12月のFOMC時にFRBが公表しています。

利上げ・利下げ回数は?ドットチャートの見方をわかりやすく簡単に解説

ドット(点)は何を表している?

ドットチャートの1つずつのドット(点)は、FOMC参加者1人のFF金利の誘導目標水準の予想レンジの中央値を表しています。 簡単に言うと、FOMC参加者1人が「米国の政策金利の適切な水準はここだ!」と考える所に1つのドットがついています。

ドットチャートは、各FOMC参加者が適切と考える今後3-4年間のFF金利の誘導目標の水準(政策金利見通し)が掲載されています。さらに、より長期にわたる政策金利見通しが「Longer run」という項目で掲載されています (Longer runについては、下の「Longer runとは?(ロンガーランレートとは?)」の欄で見方の解説を記載していますので参照してください) 。

実際に公表されたドットチャートを使って解説!

では、実際に公表されたドットチャートを見ながらドットチャートの見方を解説します。

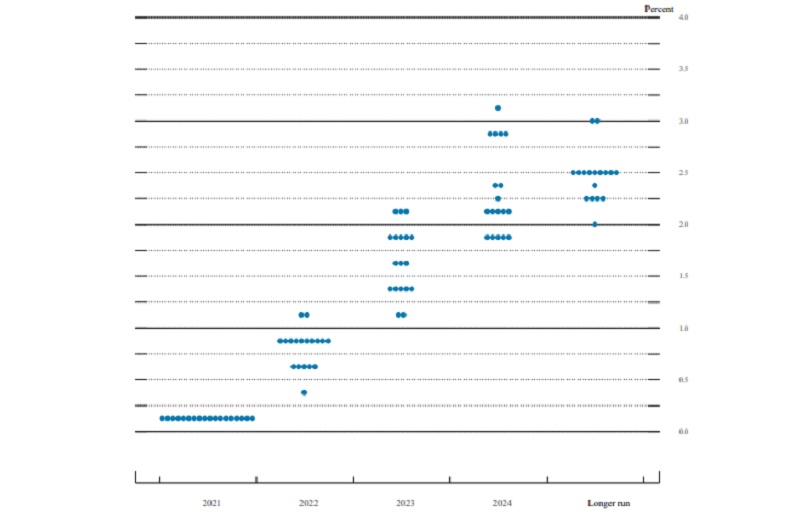

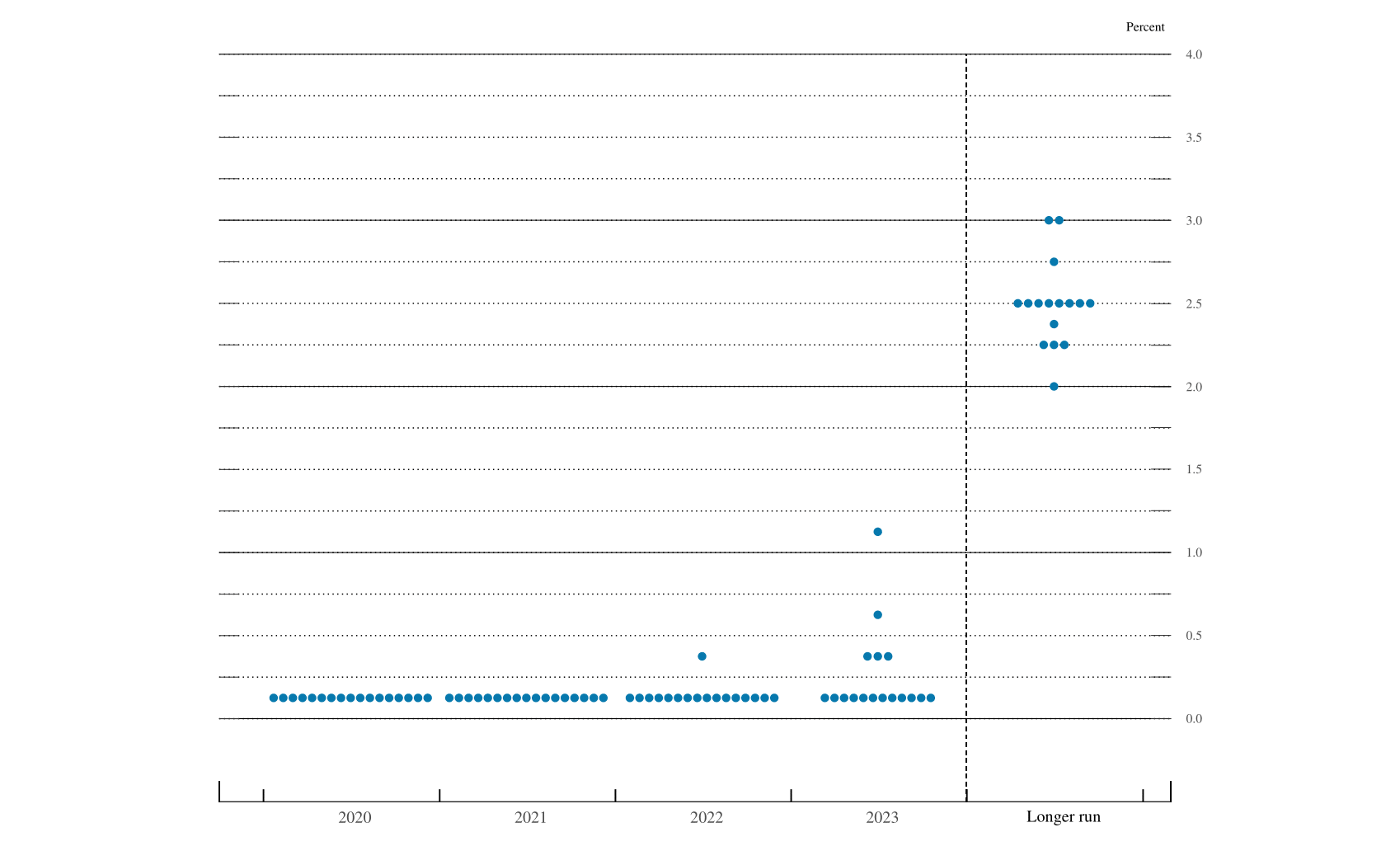

ここでは「2021年6月」に公表されたドットチャートを例に見てみます。

以下の画像をご覧ください。

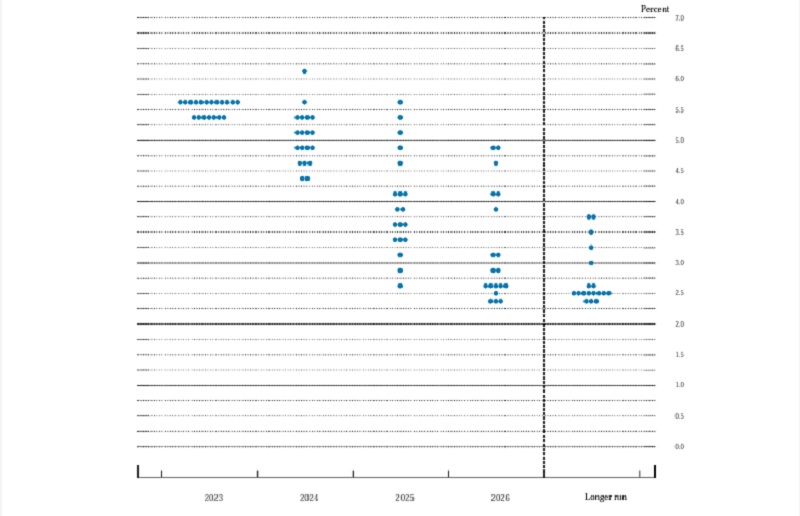

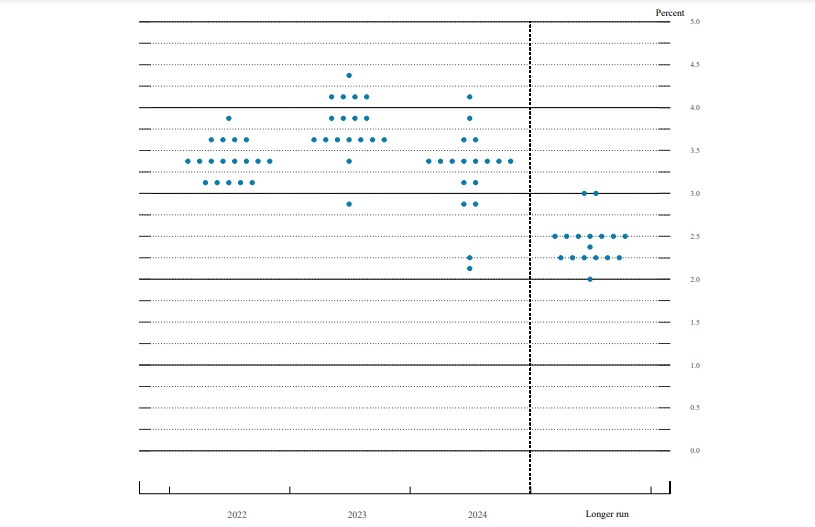

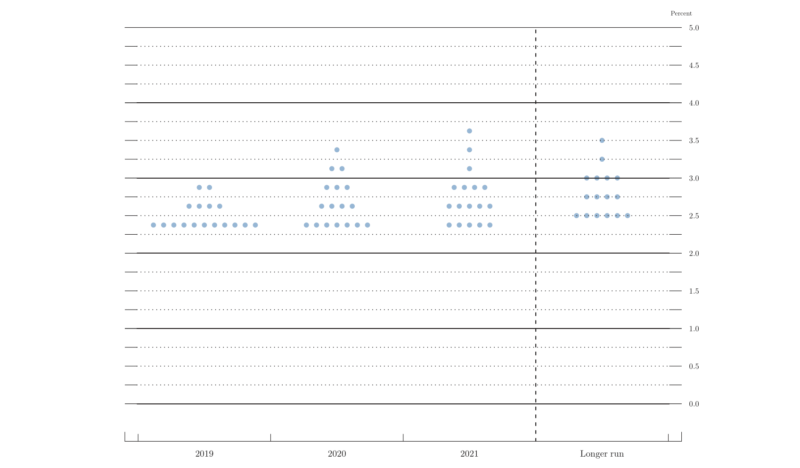

ドットチャート(2021年6月分)

これが実際に公表されたドットチャートです。このドットチャートでは、赤色の丸で囲われた箇所にドットが11個並んでます。ドットチャートは、 FOMC参加者1人が「米国の政策金利の適切な水準はここだ!」と考える所に1つのドット(点)がつきますので、2021年6月に開催されたFOMCで、2022年の米国の政策金利の適切な水準は「0.00%-0.25%」だと考えたFOMC参加者が11人いた、ということを表しています。

ドットチャートの変化を見よう!

ドットチャートを見る場合、以前のドットチャートと比較して、FOMC参加者の政策金利見通しがどのように変わったのか、その変化を見ることが大切です。

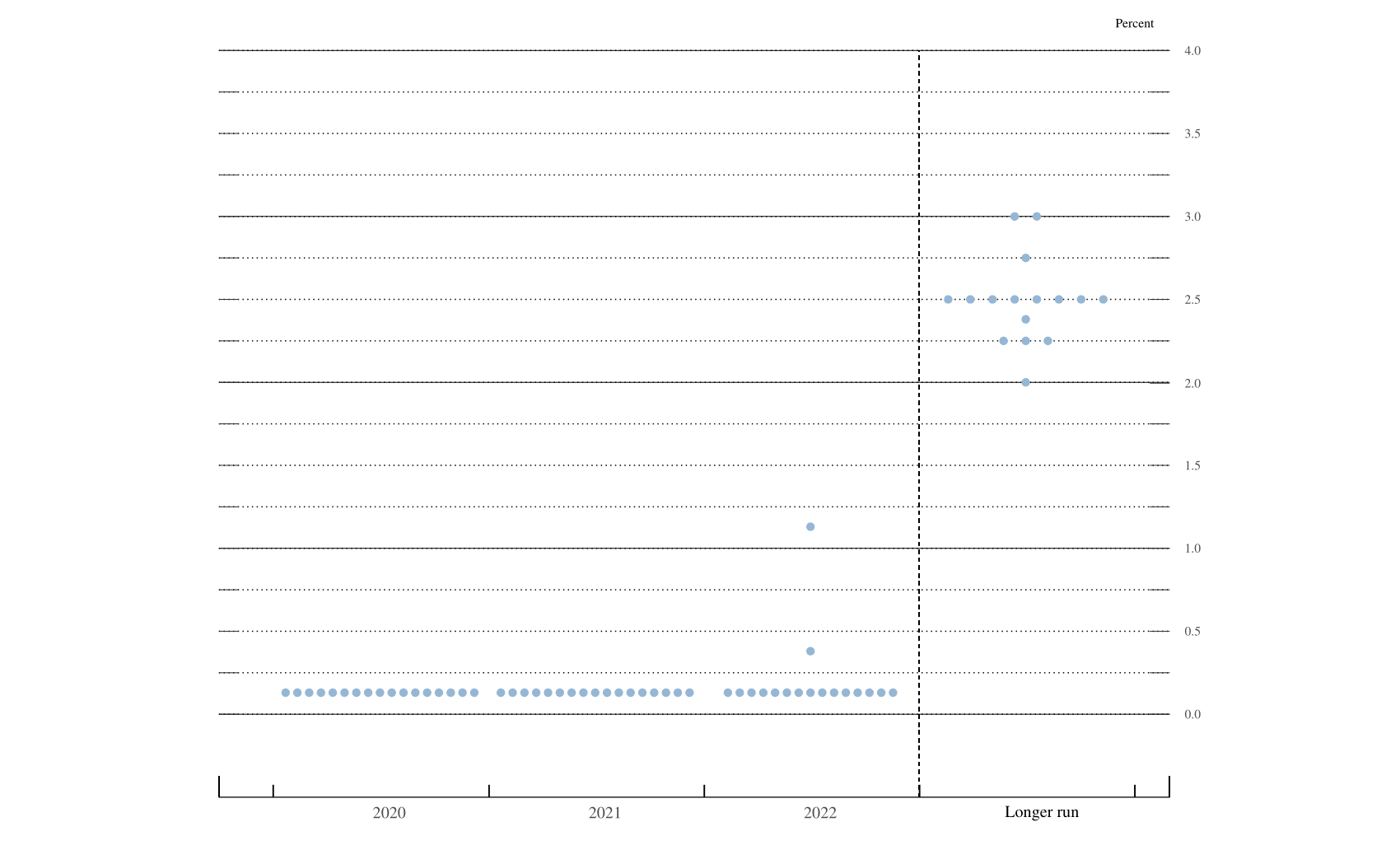

ここでは「2021年6月公表分」のドットチャートと、その前の2021年3月のFOMCで公表された「2021年3月公表分」のドットチャートを比較して解説します。

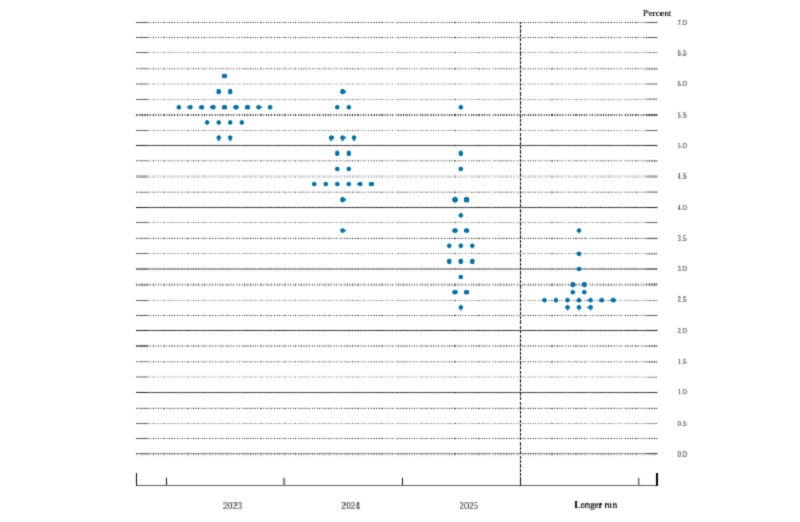

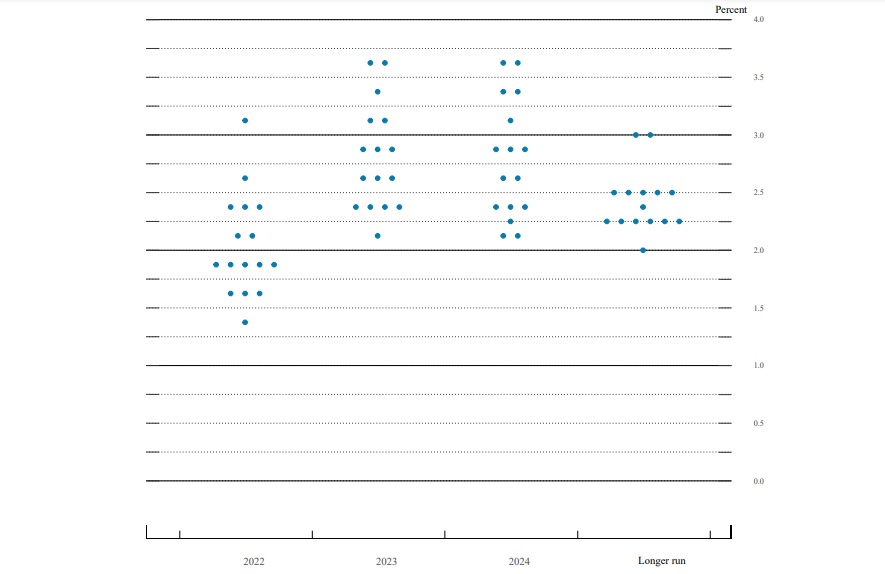

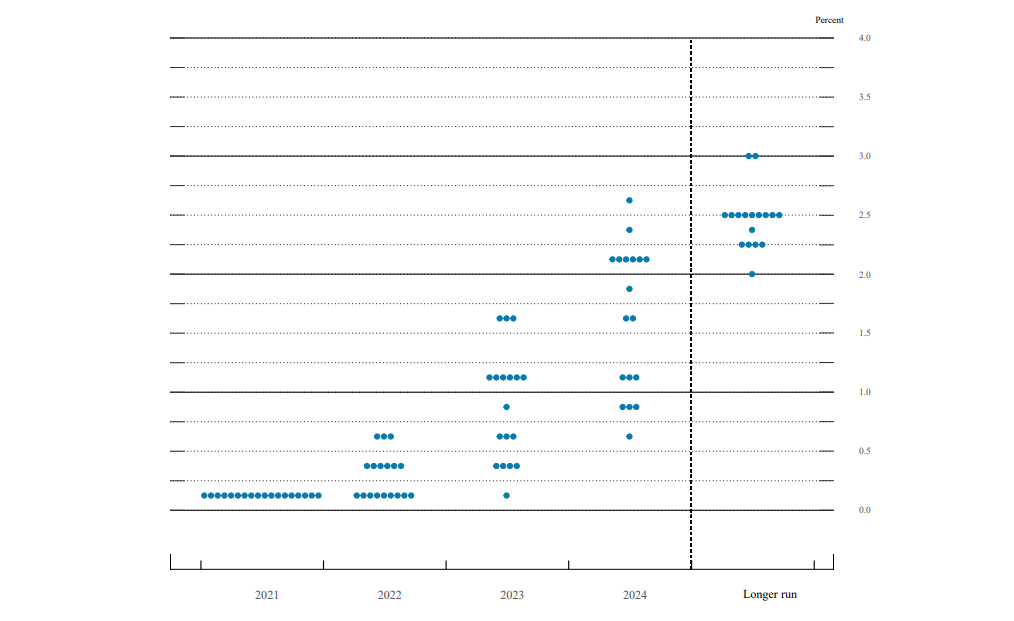

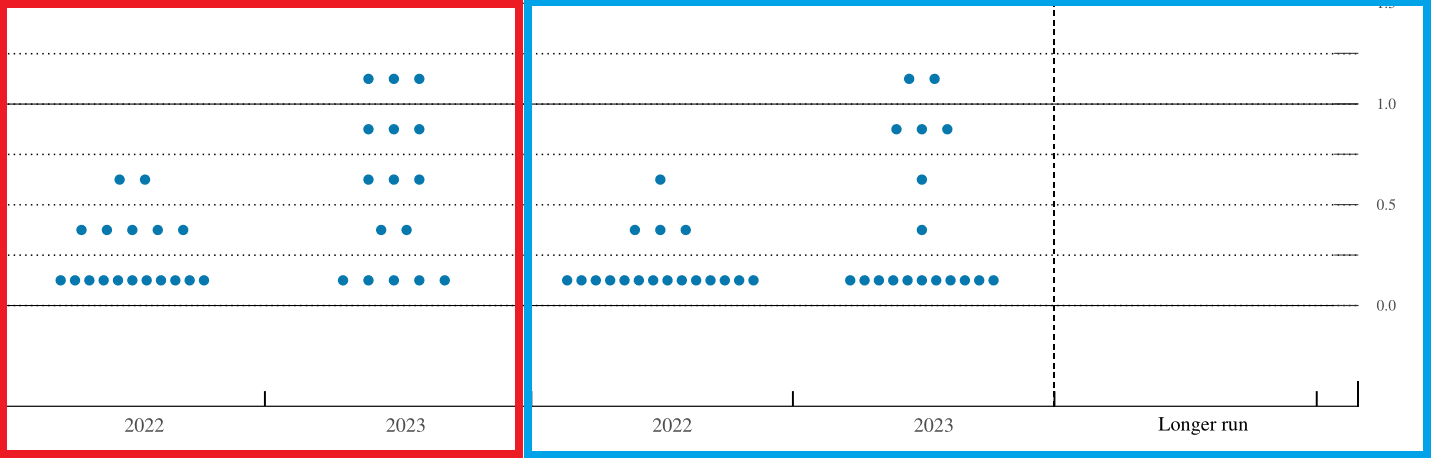

2021年6月と2021年3月のドットチャート

上図は「2021年6月公表分」のドットチャートと「2021年3月公表分」のドットチャートを横並びで掲載したものです。

- 赤色の囲みが「2021年6月公表」のドットチャート

- 青色の囲みが「2021年3月公表」のドットチャート

になっています。それぞれのドットチャートは”2022年”と”2023年”の箇所を抜粋して掲載しています(2021年3月公表分は右側の「Longer run」の欄も掲載しています)。

さて、2021年6月公表分と2021年3月公表分のドットチャートを見てもらうと、2021年3月公表分に比べて2021年6月公表分は、”2022年”と”2023年”ともにドットが上に散らばったのが見てとれると思います。2021年3月公表分のドットチャートは2022年・2023年ともに「0.00%-0.25%」の水準にドットが多かったのですが、2021年6月公表分のドットチャートでは2022年・2023年ともにドットが上に散らばり、2023年は特に上に散らばっています。

これが何を表しているのかというと、2021年6月時点および2021年3月時点のFRBのFF金利の誘導目標水準は、ともに「0.00%-0.25%」でしたので、2022年・2023年に利上げをするのが適切と考えるFOMC参加者が増えたことを示しています。

例えば、2021年3月公表分のドットチャートでは、利上げが適切と考えていたFOMC参加者は4人でしたが、2021年6月公表分のドットチャートでは7人に増えていますので、利上げ派が増えたことを表しています。ということは「利上げ派が多数派になるには、あと3人必要!」ということがわかります。以後、米国の経済が上向いてくれば、2022年にも利上げが開始される可能性が高まるな、という見方が市場参加者の中で多くなると予想できます。

利上げ回数・利下げ回数の見方

市場参加者は、このドットチャートを見て今後の利上げや利下げの可能性を予想し、利上げ回数や利下げ回数のカウントもしています。利上げ回数や利下げ回数は、ドットチャートの中央値を見てカウントすることができます。ドットチャートの中央値というのは、FOMC参加者の政策金利見通しの中央値ということです。

ドットチャートを見ていると、FOMC参加者それぞれが適切と考える政策金利水準にバラツキがあるのがわかると思いますが、その中央値を見るのが最も大事です。中央値はドットチャートを見て計算することができますが、FRBがその数値を公表していますのでそれを見るようにしましょう。 ドットチャートの中央値(FOMC参加者の政策金利見通しの中央値 )は、以下のページで表にしてわかりやすく掲載していますので、そちらでご確認下さい。

利上げ回数や利下げ回数のカウントの仕方は、上記のページの政策金利見通しの中央値を見ればすぐにわかります。ただ、見方をわかっていないと見てもわからないので、その解説は姉妹サイト「投資戦略」の「利上げ回数の見方(FOMC参加者のFFレート予想から)」のページで詳しく解説しています。一度目を通してもらえれば利上げ回数や利下げ回数がカウントできるようになります。

Longer runとは?(ロンガーランレートとは?)

ドットチャートの右側には「Longer run(読み方:ロンガーラン)」という項目があります。これは、「ロンガーランレート」と呼ばれる、FOMC参加者の長期にわたる政策金利見通し(長期的なFF金利の予測値)を示しています。つまり、Longer runとは、長期的にFF金利がどれくらいになるかの予測値です。

Longer runは中立金利を示す・中立金利とは?

世界の中央銀行は「最適な資産配分が実現する金利水準に実質金利を誘導すればいい」という考え方を持っていますので、Longer runはFOMC参加者が予測する「中立金利」を示します。

米国の実質金利の推移と解説は、以下のページで掲載しています。

中立金利(ちゅうりつきんり)とは、景気を刺激も抑制もしない景気に対して中立的な金利です。FRBは、この中立金利とFF金利の距離を調整して雇用の最大化と物価安定を図っています。つまり、中立金利は金融政策の基準となる金利で、この中立金利とFF金利の距離を調整することによって景気を刺激したり(金融緩和)、景気を抑制したり(金融引き締め)しています。

中立金利は、金融政策の基準となる金利ですのでとても大切です。中立金利の見方を含めた詳しい解説とNY連銀公表の中立金利の推移は、以下のページで掲載しています。

中立金利の中央値と推定レンジはこちら

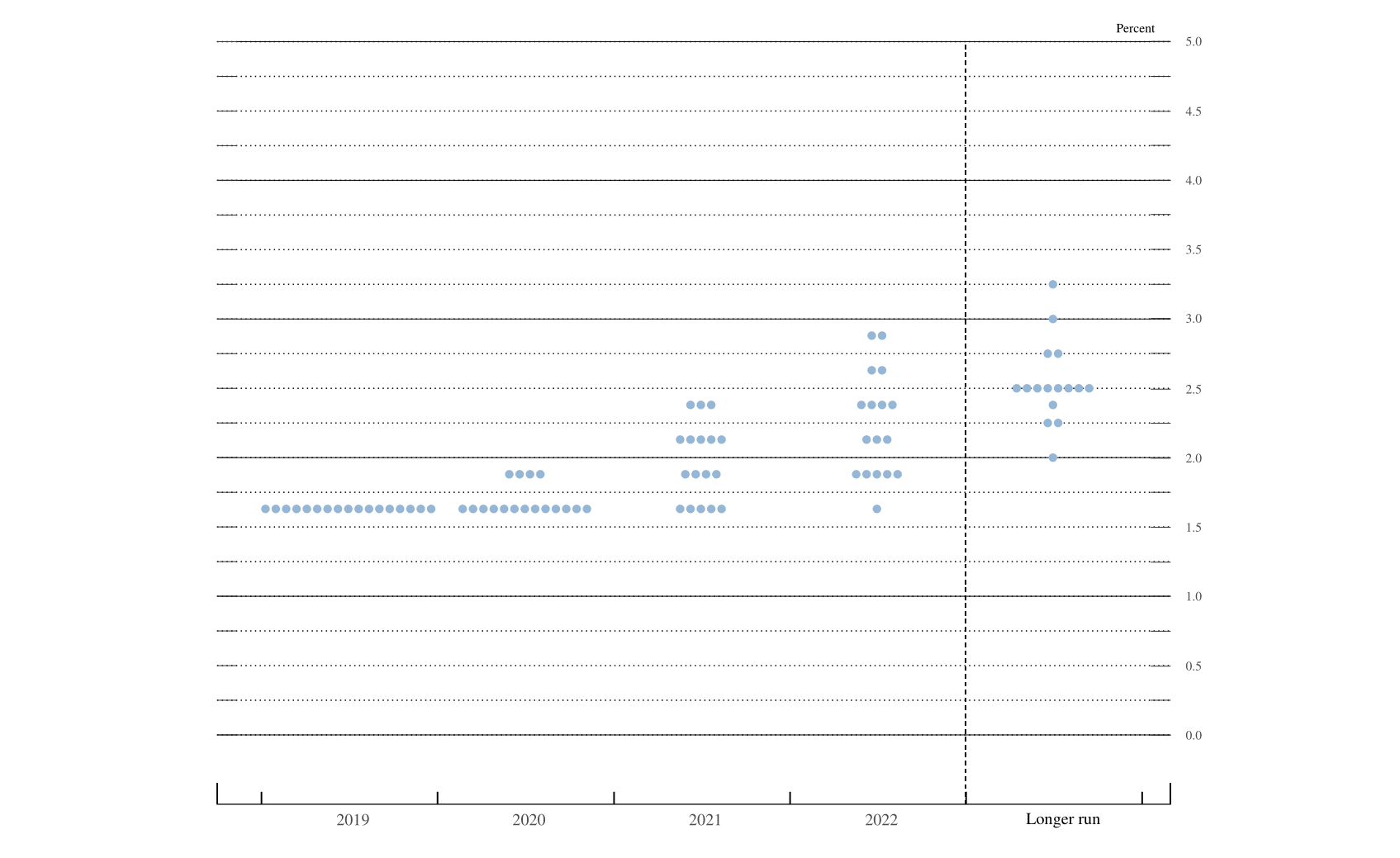

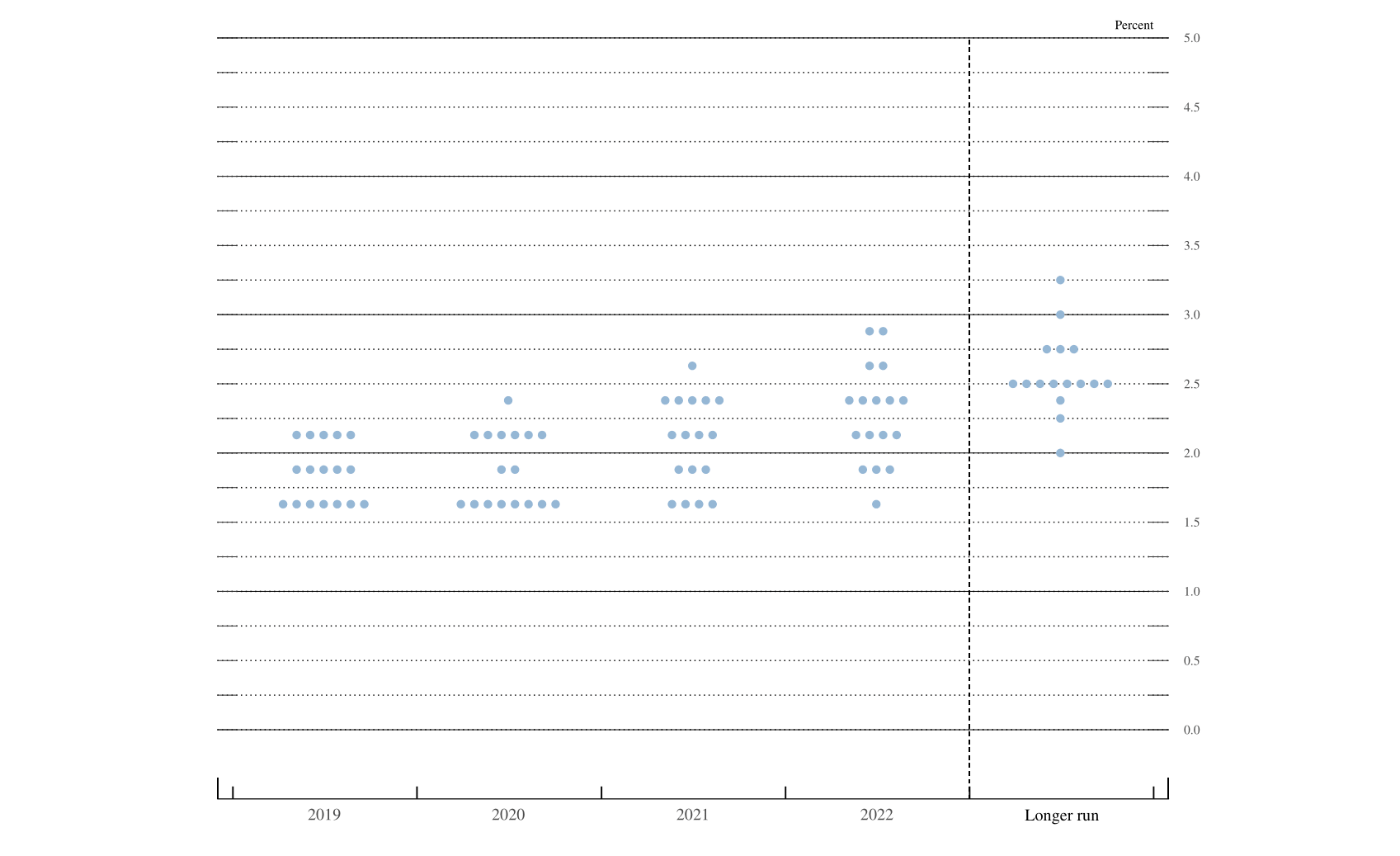

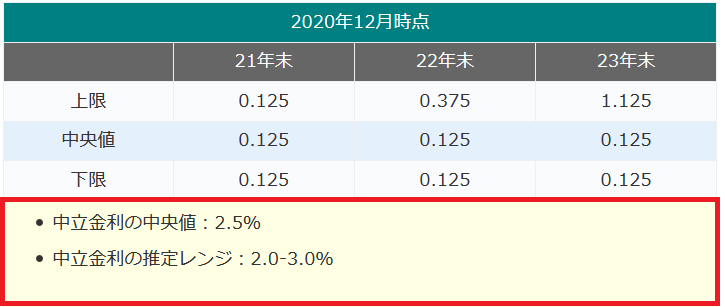

さて、ドットチャートの「Longer run」という項目ではFOMC参加者が予測する「中立金利」がドットで示されており、ドットがたくさん並んでいるのが見て取れると思いますが、その中立金利の中央値はどれくらいなのか?推定レンジはどれくらいなのか?それもFRBは公表しています。それも上記の「利上げ回数・利下げ回数の見方」の欄で紹介した「FF金利の予想分布(ドットチャートより)・中立金利・米経済見通し」のページで掲載していますので、是非ご利用ください。

この画像は、その「FF金利の予想分布(ドットチャートより)・中立金利・米経済見通し」のページで掲載している2020年12月時点(FRB公表分)のものです。この画像で見方の解説をしますが、表の下部に記載している赤色の囲み部分がFOMC参加者が見ている中立金利の中央値と推定レンジです。これを見れば、中立金利の中央値と推定レンジがわかります。

FOMCを境に株価・金利・為替はどう動いた?

FOMCを境に株価・金利・為替がどう動いたのか、以下のページに掲載しているチャートで確認できます。

- 米国(アメリカ)のFRB(連邦準備制度理事会)は、FOMC(連邦公開市場委員会)参加者らの政策金利見通し(ドットチャート)を公表しています。当ページは、その解説と公表された実際のドットチャートを掲載したページです。

- Source:Board of Governors of the Federal Reserve System

- dot chart(FRB) historical data&chart