CMDI(社債市場ディストレス指数)の最新データを速報で掲載しています。CMDIは、社債市場が機能しているか機能不全に陥っているか、窮迫度を測る指標です。指数が上昇すれば社債市場の一次市場(プライマリーマーケット)と二次市場(セカンダリーマーケット)の両方が悪化していることを示します。

AIによるCMDI(社債市場ディストレス指数)の重要度評価

CMDIは、米国社債市場におけるストレスの程度を測る指標。特に流動性の低下や信用リスクの高まりを示唆し、金融市場全体の安定性や危機の兆候を評価する上で重要。社債市場は企業の資金調達において中心的な役割を果たし、CMDIの上昇は企業の信用力低下や資金調達コストの上昇を示す。市場ストレスを早期に検知できるため、金融危機や経済的ショックの兆候をつかむのに役立つ。ハイイールド債や投資適格債の動向を含み、市場全体の健全性を評価可能。ただし、CMDIの上昇が流動性リスク、信用リスク、またはその他の要因によるものかを特定するのが難しい場合がある。また、CMDIは比較的新しい指標であり、長期的なトレンド分析が困難な場合がある。

AIによる指標の重要度評価は”辛口評価”の設定になっています。見方の詳しい説明は「AIによる指標の重要度評価について」を参照。

チャート(社債市場ディストレス指数)

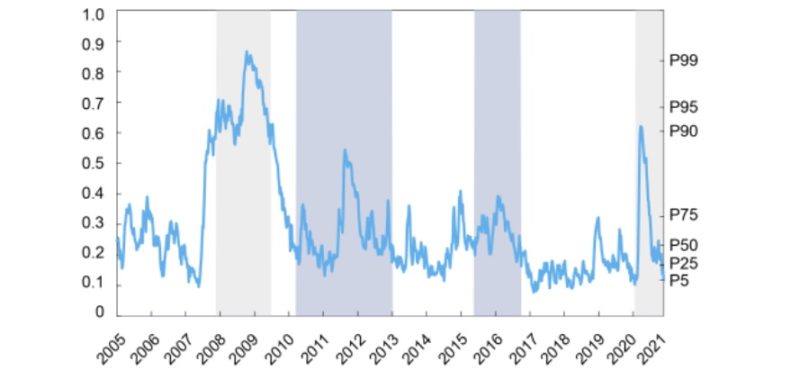

社債市場ディストレス指数(CMDI)のチャート

社債市場ディストレス指数(CMDI)の推移を示したチャートです。

社債市場ディストレス指数(CMDI)とVIX指数のチャート

社債市場ディストレス指数(CMDI)とVIX指数の推移を示したチャートです。

社債市場ディストレス指数(CMDI)を表示中

Chart [CMDI(Corporate Bond Market Distress Index)-Weekly]

- スマホはチャート画像タップで拡大表示します。

- チャート上部のタブ(ボタン)をクリックするとチャートが切り替わります(選択中のタブは濃い青色)。

- ”社債市場ディストレス指数(CMDI)のチャート”には、CMDIと同様の構築手法が適用されている投資適格債の指数、ハイイールド債の指数の推移も掲載しています。見方はCMDIと同様です(以下の解説欄を参照)。

- ”社債市場ディストレス指数(CMDI)とVIX指数のチャート”は、CMDIとVIX指数の比較チャートです。VIX指数は週足チャートです(終値反映)。VIX指数の20ラインに黒色の点線、14・24ラインに黄色の点線を引いています。VIX指数の解説と推移は、以下のページで掲載しています。

[速報] 最新データ|CMDI(社債市場ディストレス指数)の時系列(historical data)

| 日付 | 社債市場ディストレス指数(CMDI) | 投資適格債(IG) | ハイイールド債(HY) |

|---|

社債市場ディストレス指数の解説

社債市場ディストレス指数とは?(CMDIとは?)

社債市場ディストレス指数(あるいは社債市場苦痛指数|英語:CMDI/Corporate Bond Market Distress Index)とは、NY連銀(ニューヨーク連邦準備銀行)が毎月算出・公表している、社債市場全体の苦痛(混乱)・窮迫度を測るための指標です。一次市場(プライマリーマーケット)および二次市場(セカンダリーマーケット)の社債市場における両方の混乱を定量化した指標です。

苦痛とは?

苦痛は「混乱」という解釈になりますが、市場機能障害・市場機能不全を意味します。

社債について

社債は米国の非金融企業にとって重要な資金源であり、保険会社、年金基金、投資信託にとって重要な投資担保です。社債市場の苦痛は企業の借り手の信用を損ない、主要な金融セクターの投資機会を減らす可能性があります。ゆえに、社債市場の機能不全を検出するための早期警告シグナルとして機能するよう社債市場ディストレス指数(CMDI)が開発されました。

公表日

社債市場ディストレス指数(CMDI)の公表日は、毎月最終水曜日です。

概要

社債市場ディストレス指数(CMDI)はメトリクスの優位性の観点から転位を定量化し、単一の統計が測定を推進しないよう設計されています。プライマリーマーケットの指標は、Mergent Fixed Income Securities Database(FISD)のデータが使用され、価格および発行者の特性に関するデータが含まれます。セカンダリーマーケットについては、金融業界および規制当局の取引報告およびコンプライアンスエンジン(TRACE)を通じて入手可能な取引データが活用され、取引量、流動性、非取引債券の分布の中心的な傾向とその他の側面の両方を反映する指標が含まれています。

標準化されたメトリックをキャプチャする情報のタイプごとにサブカテゴリにグループ化し、サブカテゴリごとに標準化された構成要素シリーズの等加重平均としてカテゴリ固有のサブインデックスが作成されます。この方法では、サブカテゴリをオーバーウェイトしないため、単純な平均よりも堅牢なインデックスが生成できます。社債市場ディストレス指数(CMDI)は、個々の指標が平均して高い場合ではなく、より多くの指標が窮迫状態を示している期間が反映される指数です。経済のファンダメンタルズが悪化し、それに応じて債券価格が反応するすべての期間の混乱にフラグが立てられるわけではなく、社債市場の固有の条件の尺度としての価値を示しています。

社債市場ディストレス指数の上昇と低下の意味

社債市場ディストレス指数(CMDI)は、その数値が上昇すれば社債市場の窮迫度が上昇していることを示し、低下すれば緩和していることを示します。また、上昇する角度が急であればあるほど急速な悪化を示し、数値の高低が社債市場の緊迫のレベルを示します。過去の中央値より高いか低いかが水準の目安となります。

社債市場ディストレス指数(CMDI)のこれまでの傾向

社債市場ディストレス指数(CMDI)は、リーマンショックの2008年にピークをつけ、2010年からの欧州債務危機の最盛期に局所的にピークをつけました。2015-2016年の製造業不況に小さくピークをつけ、2018年末にもピークがありましたが、これはFRBが利上げサイクルを一時停止したことにより低下しました。これら指数の上昇とその高低は、それぞれ社債市場の緊迫のレベルを示しています。

金融市場のストレスとVIX指数と高い相関関係がある

社債市場ディストレス指数(CMDI)と金融市場のストレスの測定値は正の相関関係があります。これは、市場機能が同時に多くの市場で悪化しやすいことを示しています。例えば、市場参加者全体のリスクオフ度(リスク回避度)の測定値が高い場合、社債市場ディストレス指数(CMDI)の数値は高くなります。

また、社債市場ディストレス指数(CMDI)はVIX指数(恐怖指数)と高い相関関係があります(NY連銀は74%の相関関係があるとしています)。当ページでは、社債市場ディストレス指数とVIX指数の比較チャートも掲載しています。

ただし、リーマンショック時に社債市場ディストレス指数(CMDI)は2007年夏から上昇していましたが、VIX指数は2008年秋に急上昇しています。また、2018年1月に短期ボラティリティ取引の巻き戻しによりVIX指数は急上昇しましたが、社債市場ディストレス指数(CMDI)は横ばいで推移していました。つまり、VIX指数は株式市場のストレスを反映しており、社債市場ディストレス指数(CMDI)は関連市場のストレスではなく、社債市場のストレスを測定していることを証明しています。

- 当ページは、CMDI(社債市場ディストレス指数)の解説と推移(チャートと時系列)を掲載したページです。

- Source:Federal Reserve Bank of New York

- 当ページでは、CMDI(社債市場ディストレス指数)に加え、CMDIと同様の構築手法が適用されている投資適格債(BBB以上の格付け)の指数と、ハイイールド債(BB+以下、CCC/C以上の格付け)の指数の推移も掲載しています。

- 速報値を掲載し、改定値で修正があった場合は改定値を上書きして掲載しています。

- CMDI(Corporate Bond Market Distress Index) historical data&chart